Olá, NuCommunity! Neste tópico vamos discutir um tema um tanto polêmico e que costuma dividir opiniões com certa frequência: a famigerada Inflação. Vamos tentar entender como é feita a medição do aumento dos preços de produtos e serviços no país e como isso impacta não somente a nossa vida no geral, mas também nossos investimentos. Adicionalmente, aprenderemos como monitorar os preços da nossa cesta de consumo pessoal.

Contexto histórico

Meu primeiro emprego foi em 1988, ano em que a inflação oficial atingiu incríveis 980,21%. Em Abril do ano seguinte, eu comecei a trabalhar numa papelaria com um salário inicial de NCz$ 100,00 (Cruzados Novos) e, em Abril de 1993, meu último salário na empresa foi de singelos Cr$ 3.714.987,73 (Cruzeiros). Nesse período, de apenas 4 anos, a inflação acumulada foi de surreais 3.845.978,86%. ![]()

O salário era corrigido automaticamente pelo índice do mês anterior e tinhamos que correr para fazer as compras o mais rápido possível. Era comum encontrar variações de até 100% num mesmo dia. Além disso, como ainda não havia internet e muito menos bancos digitais, informações e opções de investimentos além da poupança eram praticamente inexistentes, dessa forma, poucos conseguiam se proteger da corrosão do poder de compra do dinheiro. ![]()

Essa realidade só foi alterada a partir de Agosto de 1993 com o início do Plano Real e a mudança definitiva da moeda em Julho de 1994. Em Julho do ano passado o Real completou 30 anos. A variação da Inflação nesse perído foi de 708,02%, equivalente a 7,23% ao ano.![]()

Curiosamente, o frango, que se tornou um dos sínbolos da moeda na época porque custava cerca de R$1,00, apresentou praticamente a mesma variação do índice de preços nesse período.![]() Para aqueles que costumam dizer que o índice não reflete a “inflação real”, taí uma prova irrefutável de que… não é prova de nada - o IPCA não é índice de preço do frango!

Para aqueles que costumam dizer que o índice não reflete a “inflação real”, taí uma prova irrefutável de que… não é prova de nada - o IPCA não é índice de preço do frango!![]()

Índices de Preços

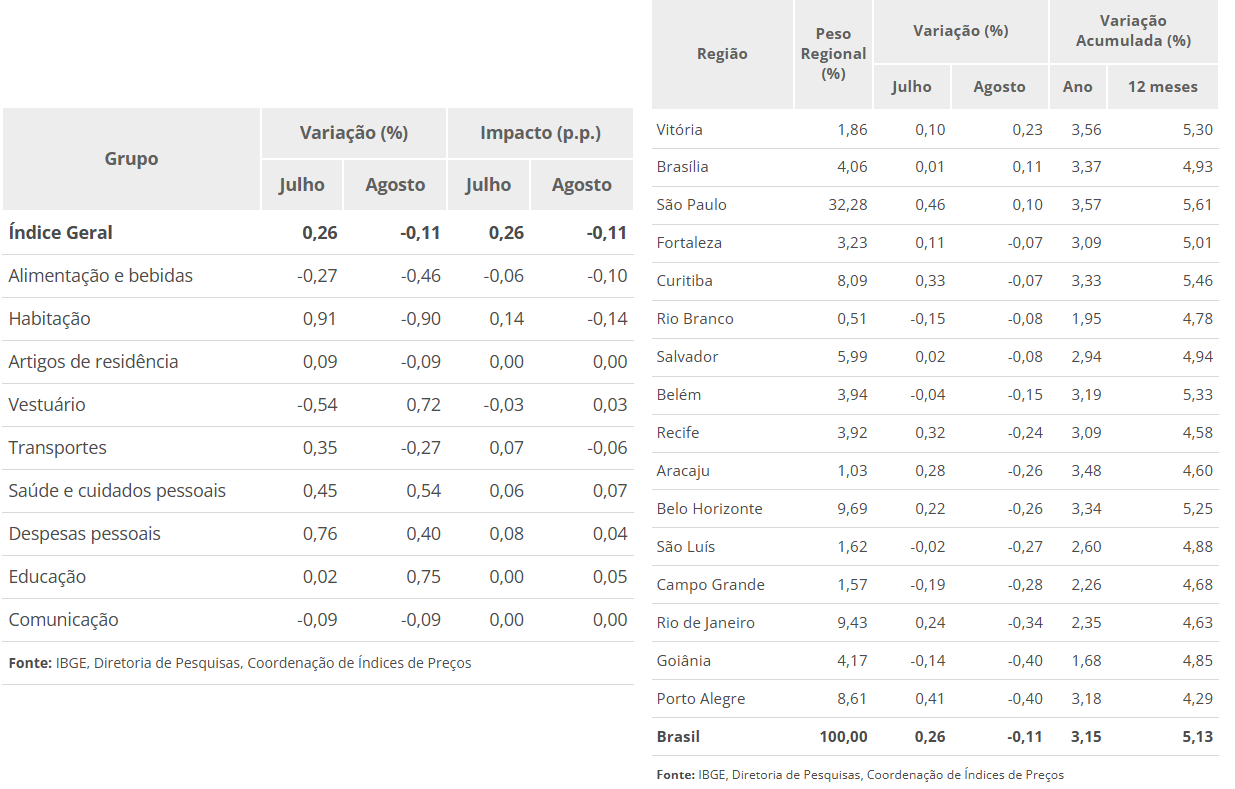

O índice oficial de inflação do país é o Índice Nacional de Preços ao Consumidor Amplo - IPCA, medido e publicado mensalmente pelo Instituto Brasileiro de Geografia e Estatística, o IBGE. O índice representa a variação mensal dos preços de um conjunto de produtos e serviços comercializados no varejo, referentes ao consumo pessoal das famílias, cujo rendimento varia entre 1 e 40 salários mínimos, qualquer que seja a fonte de rendimentos. Esta faixa de renda foi criada com o objetivo de garantir uma cobertura de 90 % das famílias pertencentes às áreas urbanas de cobertura do Sistema Nacional de Índices de Preços ao Consumidor. O IBGE publica também o INPC, que abrange as famílias com renda entre 1 e 5 salários mínimos. O instituto explica ambos no vídeo a seguir:

São pesquisados mais de 400 ítens divididos em 9 grupos em 16 capitais e regiões metropolitanas do país. O resultado costuma divergir consideravelmente entre cada grupo e região, conforme demonstram as publicações do último mês, no qual tivemos deflação.

Mas o que muitos costumam questionar é: sendo uma instituição do governo, o índice divulgado pelo IBGE é confiável? A resposta é: você não precisa confiar, pois há instituições privadas que também monitoram a inflação e publicam índices e projeções. A Fundação Getúlio Vargas publica semanalmente o IPC-S, que apura a variação dos preços em 7 capitais entre as famílias com renda entre 1 e 33 salários. Nos últimos 12 meses o índice acumula alta de 3,17%.

Já o IPC da Fipe, mede a variação do custo de vida em São Paulo para famílias com rendimentos entre 1 e 10 salários mínimos. O índice acumula inflação de 4,92% em 12 meses.

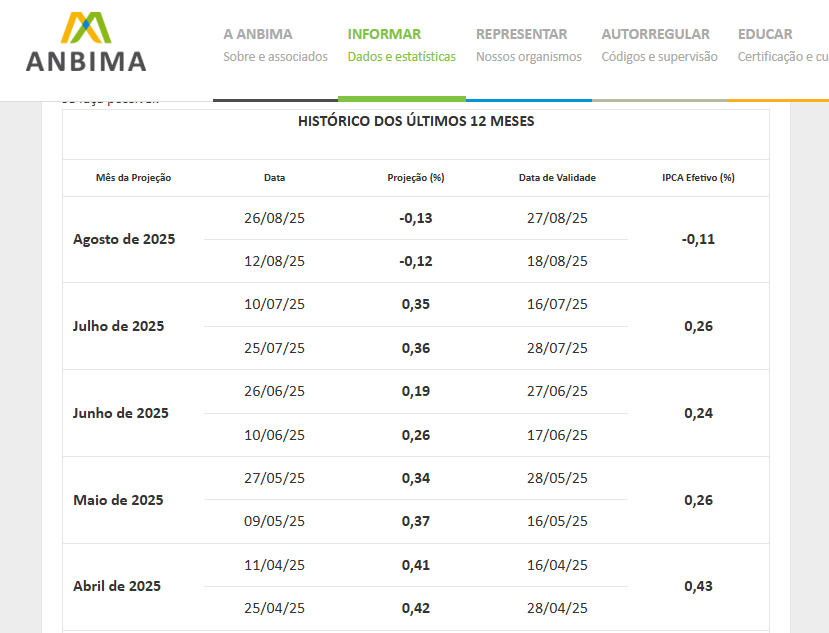

Podemos observar que ambos os índices apresentam uma variação em 12 meses menor que a do IPCA, que é de 5,13%. Além desses índices, instituições do mercado financeiro costumam publicar projeções de inflação que não costumam ficar muito longe do observado pelo IPCA. Aqui podemos destacar as projeções quinzenais da Anbima, que são utilizadas no cálculo de rentabilidade de títulos atrelados ao IPCA:

E também o Boletim Focus, que traz a evolução gráfica e o comportamento semanal das projeções para índices de preços, atividade econômica, câmbio, taxa Selic, entre outros indicadores.

Inflação Pessoal

Mas a pergunta que não quer calar: o IPCA reflete com fidelidade os meus gastos pessoais? A resposta curta é um sonoro “não”. O índice é tão amplo e abrangente quanto a imensidão e diversidade da pátria tupiniquim e não tem como a medição refletir os hábitos de consumo de um único indivíduo, a não ser que você seja o perfeito “cidadão médio”. No entanto, podemos tentar criar o nosso índice de preços pessoal, perfeitamente desenhado para a nossa realidade diária. Vale ressaltar que uma medição precisa e completa de todos os gastos é praticamente impossível, pois alguns ítens, como eletrodomésticos, por exemplo, não são adquiridos com regularidade. A planilha a seguir se propõe a medir de forma rudimentar a minha inflação pessoal considerando os produtos e serviços que utilizo com mais frequência.

Explicando a planilha (fórmulas em Inglês):

Variação (%) =Dn/Cn-1

Gasto total: aqui pode-se multiplicar a quantidade pelo último preço, mas eu prefiro somar o valor de cada compra, ou seja, Gn= valor1+valor2+valor3…

Peso (%) =Gn/SUM($G$3:$G$30) - quanto o gasto total do ítem representa no gasto total geral.

Impacto (%) =En*Hn - contribuição do ítem no índice acumulado

Dias corridos =DATEDIF(data inicial;TODAY();“d”)

Inflação do mês =(1+(K10))/(1+(inflação acum. no mês anterior %))-1

Inflação acumulada =SUMPRODUCT(E3:E30;G3:G30)/SUM(G3:G30) - média das variações dos ítens ponderada pelos respectivos gastos; será igual à soma dos impactos.

Alimentação =SUMPRODUCT(E3:E19;G3:G19)/SUM(G3:G19) - é a mesma fórmula da inflação acumulada, alterando apenas o range; o mesmo vale para os demais grupos.

Impacto nos Investimentos

A inflação é o benchmark primordial de qualquer aplicação financeira, ou seja, se seu investimento não supera o índice de preços, você não está obtendo um ganho real de fato. Dessa forma, ao escolher os ativos, é preciso avaliar a capacidade destes de superar o índice. Para saber o ganho real de determinada rentabilidade, utilizamos a seguinte fórmula:

Rendimento Real = (1+Rend. Líquido)/(1+Inflação)-1

Consideremos a rentabilidade líquida atual da taxa Selic sob a menor alíquota do IR, de 12,665% e a inflação média anual do Real, de 7,16% ao ano, aplicando a fórmula, teríamos: (1+0,12665)/(1+0,0716)-1, resultando num ganho real de 5,14%.

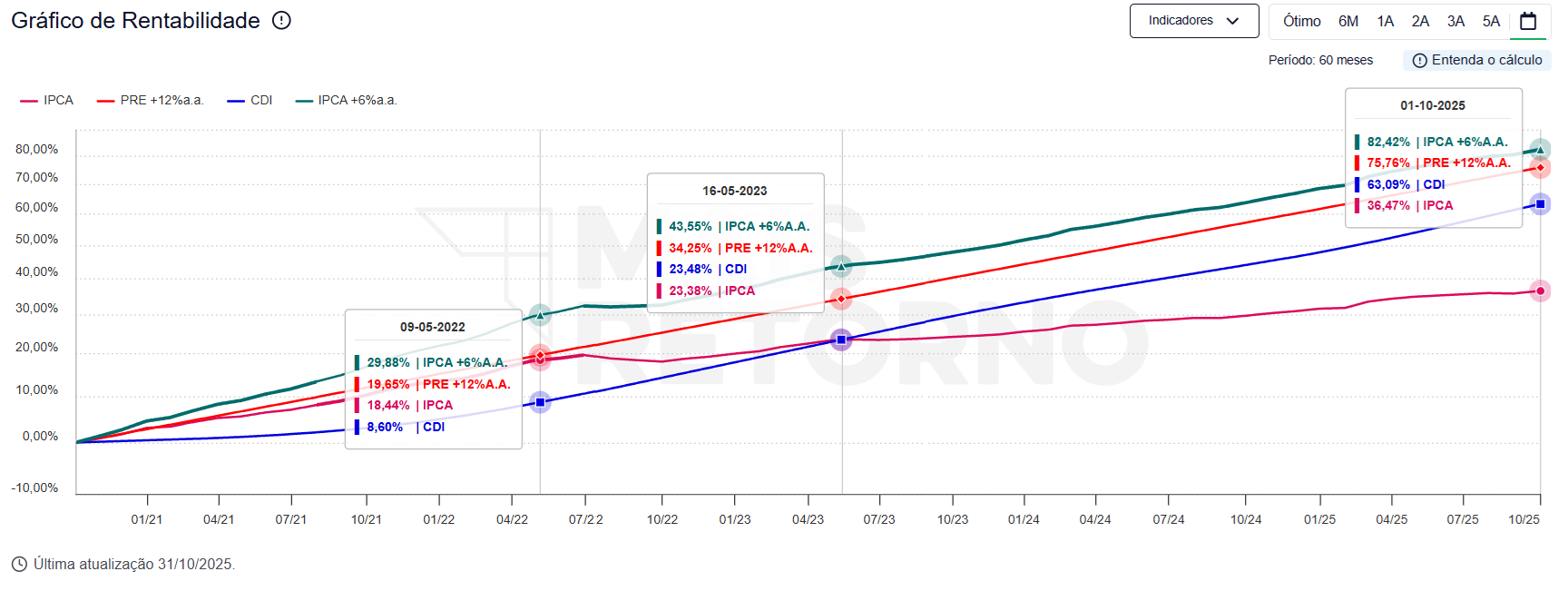

Os títulos prefixados são os de maior risco nesse aspecto, pois a taxa contratada será a rentabilidade efetivamente recebida no vencimento, independente da variação do índice de preços. Como não se sabe qual será a inflação no futuro, o ideal é que o investidor busque ativos prefixados com uma boa margem acima do histórico inflacionário dos últimos anos.

No comparativo acima podemos verificar que em determinado prazo o rendimento de um prefixado a 12% ficou muito próximo da inflação do período.

Já os títulos pós-fixados, normalmente atrelados ao CDI, podem oferecer uma proteção relativa contra o aumento do custo de vida, pois o indexador é equivalente à taxa Selic e esta normalmente persegue o IPCA com um certo atraso, já que o Comitê de Política Monetária costuma utilizar a taxa básica para controlar a inflação. O risco aqui está no curto prazo, pois as alterações na taxa Selic geralmente não acompanham a velocidade da elevação dos preços, como pudemos perceber na simulação, onde o indicador parmaneceu abaixo da inflação por um bom período.

Os papéis atrelados ao IPCA, também conhecidos como híbridos, são naturalmente os mais indicados para quem quer proteção contra a inflação e possuem o menor risco de perda real. Aplicações IPCA+ isentas de IR, como LCI’s, LCA’s de bons emissores, são ótimas opções com risco aceitável, pois garantem a rentabilidade real contratada no vencimento, como também fica evidente no gráfico.

Por outro lado, nos ativos IPCA+ sem isenção de imposto, deve-se ter atenção ao prazo, pois, como o IR é cobrado também sobre a correção monetária, no caso de uma inflação muito acima da média o ganho real pode ser comprometido e até anulado no curto prazo. Porém, quanto maior o prazo, mais improvável será a perda real num título IPCA+. Nos exemplos a seguir, considerando as taxas atuais, podemos verificar que não há um número de inflação que causaria perda real num título IPCA+ principal do Tesouro Direto.

No Tesouro IPCA+2050, apesar dos números estratosféricos, o ganho real permanece praticamente estável nos piores cenários de inflação.

Por garantir em rendimento real acima da inflação, os títulos IPCA+ de longo prazo são os mais recomendados para construção de patrimônio.

Para saber mais:

Quem tiver dúvida sobre a planilha, basta deixar nos comentários.

Nos próximos dias adicionarei comentários sobre o impacto da inflação nos investimentos e quais ativos são os mais indicados para proteger a carteira da desvalorização da moeda.