Eu estou pensando exatamente nisso, mas só de saber dessa sua dificuldade já desanimei ainda mais.

2 curtidas

Analisando friamente, eu deixaria meu cashback rendendo por mais de 5 anos… Em que comecaria a ser vantagem os juros compostos… Porém, com o aumento de 1% para 1.25 nao ficou tao ruim não…

Preferia os 200% do cdi, preferia, ainda mais agora com a selic nesse patamar. Porém, a curto prazo nao ficou ruim assim tbm nao…

7 curtidas

Uma pergunta, o lance de não ter iof no cartão de crédito para compras em dólar já está valendo? O problema é não saber o câmbio

3 curtidas

Existe um público considerável que não se interessa por viagens. Para essas pessoas, pouco importa se o cartão oferece acesso a salas VIP ou não — o que realmente faz diferença é o cashback. Pensando nisso, poderia ser lançado um cartão focado apenas em cashback, sem benefícios de viagem, oferecendo 1,5% de retorno. Assim, o cliente teria duas opções bem definidas:

1,25% de cashback + acesso às salas VIP

1,5% de cashback, sem acesso às salas VIP

15 curtidas

Acabou os 200%, como era esperado. ![]() e o comunicado vem cheio de vestimenta de vantagens…

e o comunicado vem cheio de vestimenta de vantagens…

Também acabou a graduação… os clientes fiéis que tomaram risco agora recebem o mesmo tratamento que os não fiéis.. a única diferença é que tem mais dinheiro para aplicar nos 120% do CDI, limitado a 10k. Ótimo Nubank. Estão acabando cada vez mais com a vantagem de se manter com vocês.

11 curtidas

Pessoal, querer transformar um cashback em uma quase aposentadoria não é de bom tom. Vejam como isso é inviável em qual quer forma de se analisar.

Invistam em um título do tesouro o dinheiro para a aposentadoria, mais fácil e mais seguro.

9 curtidas

A questão não é nem ser investimento para aposentadoria ou não.. É sobre o conceito de fidelidade e a vantagem de usar cartão do banco ou não. Que cada um faça a sua conta.

7 curtidas

Nao é nada de outro mundo. Era 200%cdi em cima de 1% dos gastos no cartão.

Acho que se fizer a conta de todos os outros serviços que sao consumidos em torno de fidelidade, é uma perda para eles.

Se pensar em promotores da marca. Estão perdendo muitos.

Os juros que se cobra de quem pega empréstimo ou rotativo do cartão já é de mais de 300% do cdi, chegando a mais de 1000% do cdi, dependendo da modalidade.

Estamos falando de muito pouco dinheiro para fomentar algo que é uma commodity, que sao os pontos que viram milhas.

Milhas é o beneficio com menor fidelização. Existem centenas, se nao milhares, de canais analisando qual é o cartão mais vantajoso no momento, quais ter, quais não ter, etc etc etc

Eu gosto de pensar sobre negócios e acho que não precisava acabar.

Poderiam coexistir. Muito provavelmente alcançaria mais resultado do que matar um para beneficiar ou lançar o outro produto.

Tem público para os dois. Talvez mais para milhas e ok.

Não foi uma decisão de retorno/custo. Foi um posicionamento de competidor no mercado de milhas aéreas e uma simplificação.

Simplificar era algo tão importante assim?

Para muita gente perdeu o grande diferencial.

Para mim, também.

16 curtidas

fiz essa pergunta e ja ta valendo.

Mas confirma se o cashback de 1,25% ja ta valendo pra vc , vai que não rs

aqui o cashback ja atualizou entao acredito que o IOF tambem

Lembrando que o IOF é cobrado depois devolvido.

7 curtidas

Concordo 100%

Acrescento que mudanças como essa mostra uma certa instabilidade.

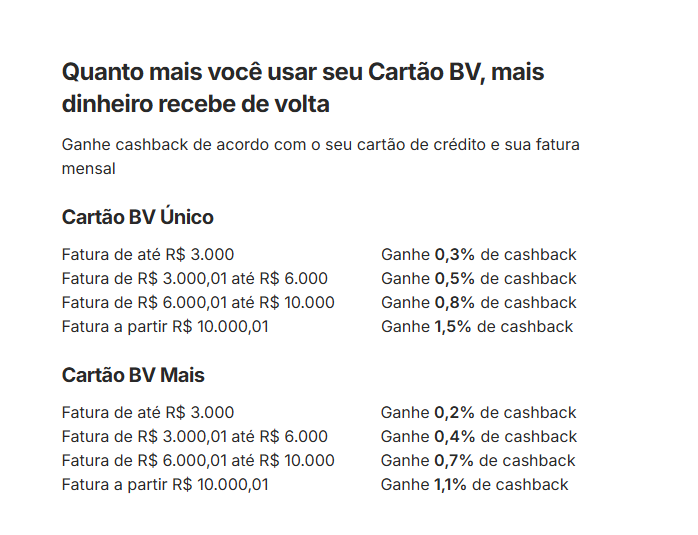

Obrigado pela dica do cartão BV, não sabia que existia outro cartão que rende 200% do CDI e com um crashback de 1,5%

6 curtidas

a armadilha é que não tem Iof aparente.. mas claro que isso está embutido no cambio calculado pelo banco para as transações.

3 curtidas

Até entendo que é impossível manter o rendimento de 200% CDI, porém poderiam deixar o cashback rendendo separadamente e com 150% de rendimento, continuaria sendo um ótimo diferencial.

1 curtida

Não conheço nenhum cartao que renda 200% e se tiver teve ter algo muito limitado

ai fui pesquisar esse BV nao achei nada referente ao rendimento., e varias condições para cashback;.

Tem que gastar muito pra conseguir 1%

10 curtidas

Eu sempre prefiro usar a conta global por isso e por utilizar a cotação melhor (dólar comercial); o cartão de crédito usa dólar turismo na conversão.

4 curtidas

Cambio ate aonde eu me lembre é o do dia

e tem o spread de 3,5

não é o mais barato do mercado, mas ta longe de ser o mais caro tambem , com IOF zerado e cashback de 1,25% é bom sim

7 curtidas

Cada cartão de crédito pratica o seu cambio (assim com nas casas de cambio, mas no cartão a margem costuma ser ainda maior). O IOf no nubank não é de graça, é embutido no cambio praticado.

5 curtidas

É isso mesmo, a desvantagem em relação à conta global é a cotação utilizada.

“Vale lembrar que o valor da compra em reais depende da cotação das moedas estrangeiras – quanto o dólar vale em relação ao real. Para tornar esse processo mais transparente, o Nubank trava a cotação do câmbio no dia em que foi gasto. Assim, você pode checar no aplicativo uma projeção do valor final da compra em real.

Em compras internacionais feitas com o cartão de crédito Nubank Ultravioleta o IOF é zerado. E você não precisa fazer nada, o IOF é devolvido em sua fatura em até 7 dias”.

blog.nubank.com.br/cartao-internacional/

6 curtidas

Pessoal, sobre os 4 acessos à sala VIP, pelo que entendi são por titular e deve ser dividido entre os adicionais e convidados. É isso mesmo?

Por exemplo, aqui tenho o meu cartão e da minha esposa como adicional. Teremos apenas 4 acessos anuais, ou eu terei 4 e ela + 4?

2 curtidas

Mas agora o NU foca nos benefícios de viagem e abre oportunidade para outros fornecedores conquistar os clientes desencantados

2 curtidas

São 04 acessos ao total para o titular (não se estende ao adicional), se levar um acompanhante descontará 02 acessos ao total.

5 curtidas