Aqui está normal. Verifiquei agora.

7 curtidas

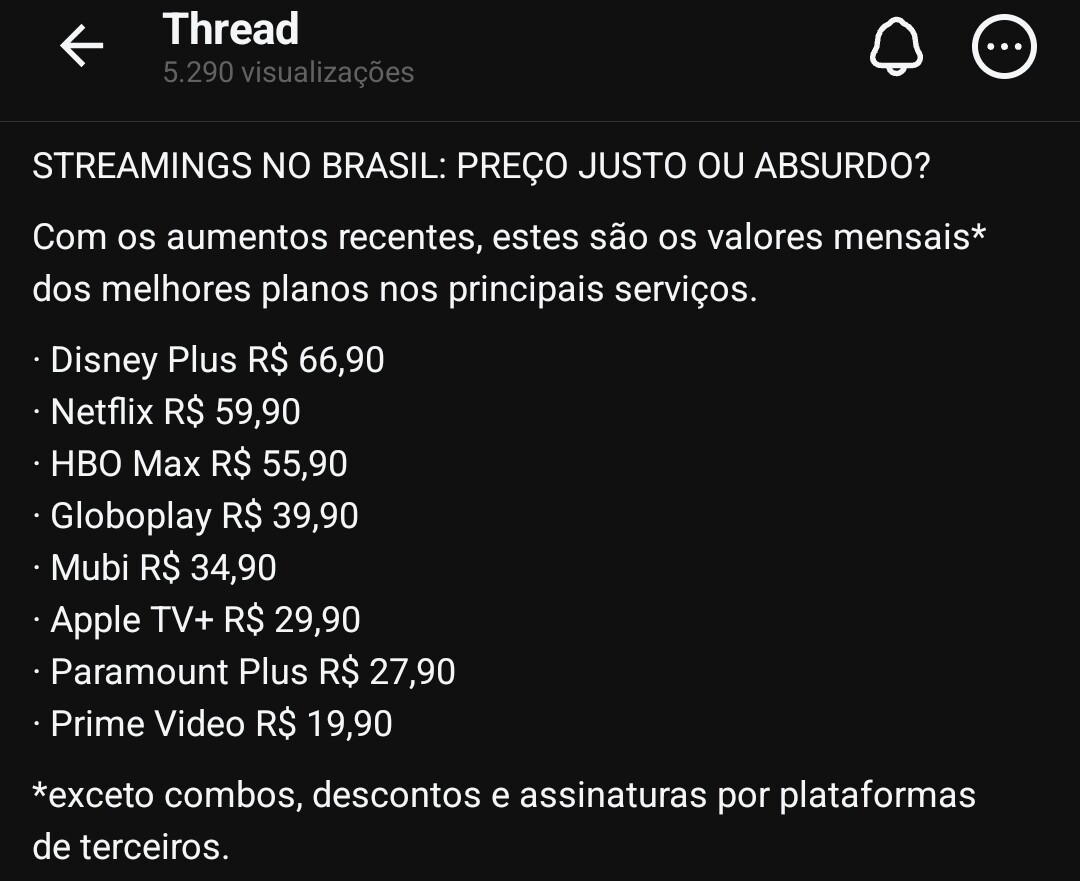

Streaming está virando luxo, a minha expectativa é uma parceria além de marketing da Netflix com o Nubank dentro do pacote de benefícios do Ultravioleta. ![]()

12 curtidas

Se assinar tudo, acaba saindo muito mais caro que aqueles pacotões antigos de TV a cabo.

Mas acho que ninguém tem tanto tempo livre assim pra usar tudo.

Eu só pago o Prime Video e o Crunchyroll, mais R$ 10,00 pra tirar os anúncios do Prime.

Mas tenho acesso ao Disney Básico (conta do meu pai que tem o Meli+), HBO Max básico (do Nubank) e Paramount Standard (incluso na internet fixa), além do Prime Celular que nunca ativei (incluso no plano celular).

Na prática, só acesso o Prime, Crunchyroll e Paramount. Os demais não uso há meses.

8 curtidas

Gostei da ideia, ![]()

7 curtidas

Então o NUBANK está melhor.

4 curtidas

Noticia nova: A partir de 1/6/2026 não poderá mais ofertar CDI acima de 120%:

O Conselho Monetário Nacional (CMN) aprovou, no começo de agosto, mudanças nas regras do Fundo Garantidor de Créditos (FGC) – mecanismo que funciona como um “seguro” do sistema financeiro. A medida deve ampliar a segurança para investidores de renda fixa e, ao mesmo tempo, impactar a oferta de Certificados de Depósito Bancário (CDBs).

Tudo que possui seguro FGC não poderá ofertar além de 120% CDI, mesmo que seja produto restrito ou promocional.

10 curtidas

Pode ter certeza qua a matemática não é tão simples assim. A grande maioria até pode ser enganada com esse tipo de análise. Mas o rendimento com 200% do CDI é muito melhor (na verdade impossível de se aplicar). A XP usou uma estratégia semelhante para atrair novos cliente, prometeu rendimento de 150% do CDI para novos clientes. Vamos ver se uma estratégia onde se consegue novos clientes a um preço de irrita-los no futuro é eficiente.

4 curtidas

O Nubank já foi um banco na qual eu pagaria para usar, mas hoje é apenas mais um banco medíocre. Não tenho coragem de indicar para mais ninguém. A retirada dos 200% do CDI como rendimento do cashback foi a gota d’água. O nubank sempre foi um banco super superestimado (amado), mas lembre que quem mais ama é quem mais odeia quando se sente traído. Essa estratégia de oferecer algo que não pode ser mantido é horrível. Principalmente quando se quer atrair um público de “alta renda”. Quem, agora, vai ter confiança nesse banco? A qualquer momento eles podem mudar o que prometeram. E, como o mundo dá volta, quem diria que clientes do Nubank tem que ficar atento as LETRAS MIÚDAS dos contratos; kkk. Ainda bem que existem diversos bancos digitais hoje em dia. O Inter está fazendo um bom trabalho. Vou sair do Nubank porque agora tenho dúvida se amanhã meu dinheiro vai estar lá

10 curtidas

Não é bem assim, eu nunca me importei com cartão de crédito. Hoje, eu estou saindo do Nubank porque perdi a confiança no banco. Eu ficava indignado com a XP oferencendo investimento com rentabilidade a 150% do CDI e nas letras miúdas era limitado a 5000 mil reais por um período de 6 meses, por isso não tenho coragem de abrir uma conta com eles. Agora o Nubank faz coisa pior …. Estou saindo do Nubank, apenas mais um banco usando estratégia de marketing da pior espécie possível.

1 curtida

Na verdade não teve “letras miudas”, no contrato tinha que poderia ser mudado a qualquer momento, inclusive sempre falei que não duraria muito, outros acreditavam que duraria um bom tempo. mas acho que o que acelerou foi que muita gente ficou com saldo de NUCOIN e quando passou esse saldo para o UV ficou muito ariscado manter tanta gente podendo tirar uma quantia muito elevada do banco.

6 curtidas

Tudo isso já estava planejado de antemão, o impacto do saldo de Nucoins deve ter sido mínimo diante do número total de titulares do UV. A fatia de clientes que usa o Nucoin e usa o UV é quase nada em comparação com o total de clientes.

3 curtidas

Nem o NuScore que é uma ferramenta extremamente importante não foi liberada pra todos. Lastimável. Ao menos isso, acho que TODOS os clientes deveriam ter acesso o mais breve possível.

5 curtidas

Perfeito o seu posicionamento sobre o Shopping do Nu. Eu mesmo já fiz várias comparações de preços de produtos.

6 curtidas

Amar instituição financeira?

Ame o seu dinheiro

8 curtidas

Nenhum risco imediato, o saque era limitado a 2.250,00,

Não há duvidas quando a isso…

5 curtidas

Teve atualização recentemente e não lembra em nada o app antigo.

3 curtidas

Essa conta funciona e é verdade, mas após o segundo ano os 200% superam exponencialmente esse novo modelo.

7 curtidas

Interessante que peço pra aumentarem meu limite há tempos. Agora como poderei gastar 8k no cartão para ter a isenção, se meu limite é 7k?

9 curtidas

Temos que concordar com isso, apesar de tudo, 200% já ficou no passado.

6 curtidas

Com certeza, essa conta só fecha para o Nubank, para os usuários já era, somos apenas mais um número. Nada justifica os cortes e muito menos o acréscimo de 50% de mensalidade.

Vamos ver oque vai dar, vou segurar por 12 meses o nubank, se nada melhorar ou tão pouco continuar na fila de espera implorando por novos serviços como Nucell e Troco Turbo, não terei nada que me segure ao Nubank. Pois a Taggy todos os bancos já possuem.

6 curtidas