Nunca fiz nenhuma, mas estou acompanhando os comentários do pessoal.

7 curtidas

Nunca fiz nenhuma dessas trends, mas tenho uma coleção de ebooks sobre o básico do básico em economia. Pretendo comprar um livro mais aprofundado futuramente.

Ao invés de planilhas, eu uso um aplicativo de finanças, onde organizo todas as entradas, saídas, orçamentos e metas financeiras. É o melhor aplicativo desse tipo que encontrei. E o melhor: A assinatura é vitalícia! Paguei R$ 15,00 uma única vez pra tê-lo “pra sempre”.

7 curtidas

Qual aplicativo você utiliza @Clayton_Nagato ?

Eu também utilizo um, é FINTERA, ele é pago, mas na minha opinião vale a pena manter, por organizar minhas finanças.

Teve um ano onde eu consegui pagar boa parte das despesas fixas com um montante acumulado no ano anterior. Tipo, fiz uma busca nesse meu aplicativo e tirei uma média de quanto pagava anual com alguns compromissos e então já deixei o dinheiro separado. Foi uma experiência muito boa, ainda não consegui fazer novamente. Mas conhecer minhas despesas por área, é uma excelente forma de projetar quanto vou precisar nos meses seguintes, principalmente para quem é prestador de serviço e pode ter uma remuneração variável. Tenho alguns contrato fixo, mas sem nenhuma fidelidade, então tudo pode mudar a qualquer momento. rsrs.

7 curtidas

Nem Tiktok eu tenho! ![]()

Creio que não há mágica em finanças. Pra mim, o que funciona é manter meus gastos e estilo de vida num nível abaixo do que meu orçamento permitiria. Dessa forma, sempre sobra para investir e eventualmente cometer alguns excessos! ![]()

Eu não faço um controle de gastos efetivo, mas desenvolvi uma planilha para acompanhar a variação dos preços dos produtos e serviços que mais utilizo no dia a dia. É um monitoramento interessante que também ajuda a identificar algumas disparidades.

15 curtidas

Ta sumido Luck hein.

pabens pela planilha, que loucura isso hein

13 curtidas

A rotina de aposentado é implacável! ![]()

13 curtidas

Com vontade de testar: várias

Que colocou em prática: nenhuma

![]()

14 curtidas

@AlexPaulo Pesquisei esse Fintera, é bem interessante e detalhado. Mas me pareceu ser mais focado em finanças empresariais. Uso um chamado Minhas Finanças, mais focado na gestão pessoal. Ele lembra bastante o Mobills, que também gostei muito quando experimentei anos atrás, antes mesmo da Toro Investimentos comprá-lo. Mas abandonei porque não queria assiná-lo, buscava um de licença vitalícia.

Sou do tipo que só assina algo se desejar muito! ![]()

8 curtidas

Obrigado Clayton pela informação. De fato, por ser profissional liberal, o FINTERA me auxilia tanto para PJ quanto para PF.

Seguimos em construção da melhor versão!!!

7 curtidas

Há 10 anos, quando eu nem conhecia esse termo trend, publiquei no meu Facabook o desafio das 52 semanas. Fui procurar e encontrei a postagem. Meus amigos ficaram super interessados.

Eu mesma não consegui manter, mas um amigo meu fez certinho e cobriu os custos do Carnaval dele.

Eu sempre amei cofrinho. Geralmente, eu tinha dois, Um apenas para moedas de R$ 0,50 e R$ 1,00 que eu enchia durante o ano e tirava em dezembro pra comprar alguma coisa (já comprei cama de casal, guarda-roupa e passagem aérea) e um para as moedas menores que eu ia colocando e eu tirava quando estivesse cheio.

Essa estratégia de ter dois foi porque quando eu colocava moedas de qualquer valor, o porquinho ia ficando cheio, eu ficava toda empolgada, quando ia tirar tinha pouco dinheiro, porque um bocado de moedaa de baixo valor só faziam volume ali. hahaha ![]()

12 curtidas

Eu verifico todas as trends que são postadas e apenas avalio qual é a melhor.

9 curtidas

8 curtidas

Acho que um bom método pra economizar dinheiro é se livrar de propagandas de produtos inúteis. Por exemplo, eu instalo um aplicativo de banco e ele tem uma lojinha dentro. Péssima ideia, devia ser até proibido isso. Se eu quiser uma loja eu instalo um app ou acesso um site de loja. O cúmulo é receber notificação do app do banco esperando uma informação sobre a minha conta e ser uma propaganda de smartphone mais caro do que em qualquer outra loja.

Vamos tentar essa?

4 curtidas

Respeito seu ponto de vista e vossas considerações, porém para clientes que habitualmente (ou predominantemente!) compram produtos através da Internet, em alguns casos, em razão de acordos e promoções entre o Fornecedor e a entidade bancária, pode ser muito, mas muito vantajoso comprar pelo Marketplace embutido no APP bancário.

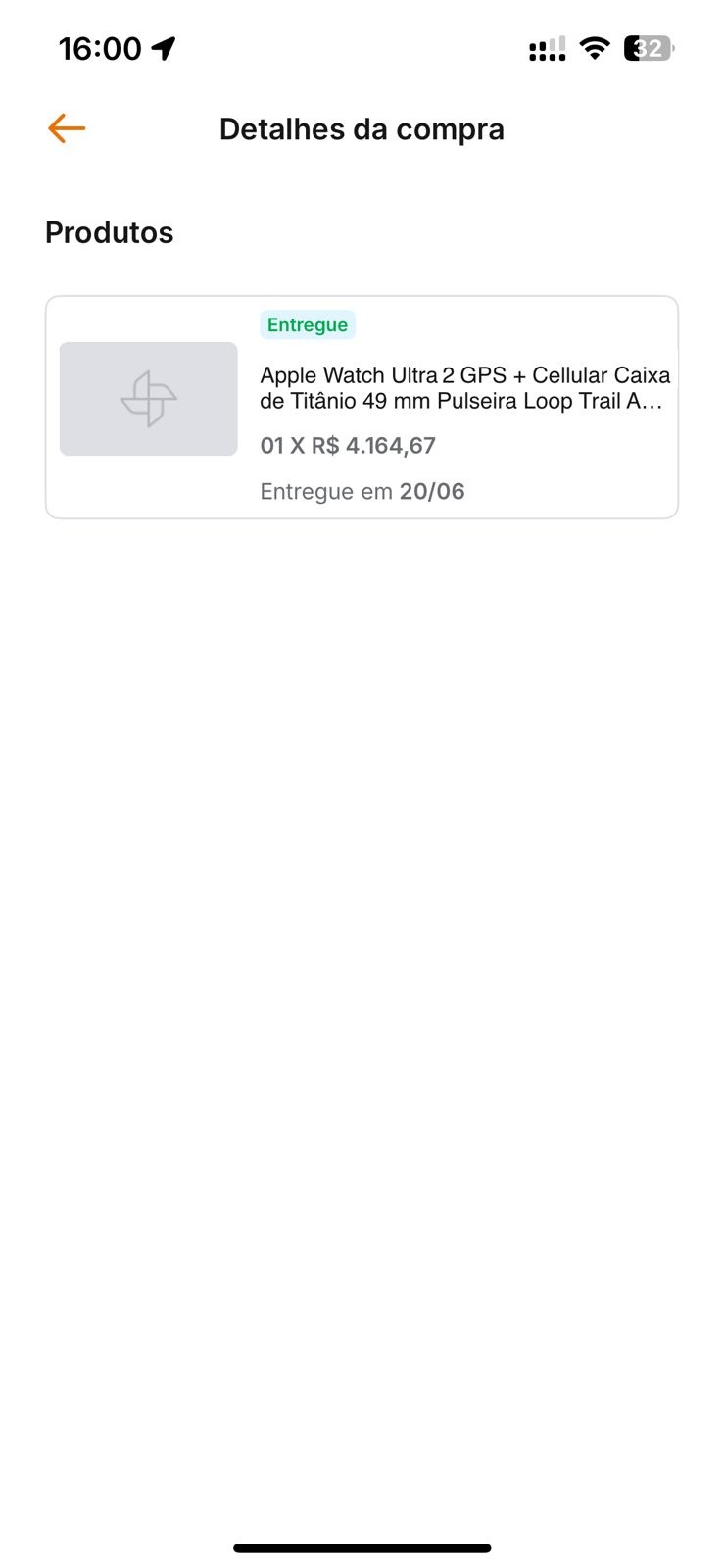

Um exemplo pessoal: Em junho do ano passado comprei um Apple Watch Ultra 2 no Marketplace do Inter, por inacreditáveis R$4.164,67,já descontados o Cashback de 1% e mais 10% de desconto extra na promoção à época.

O preço médio, na época era de pouco menos de R$10.000,00.

…

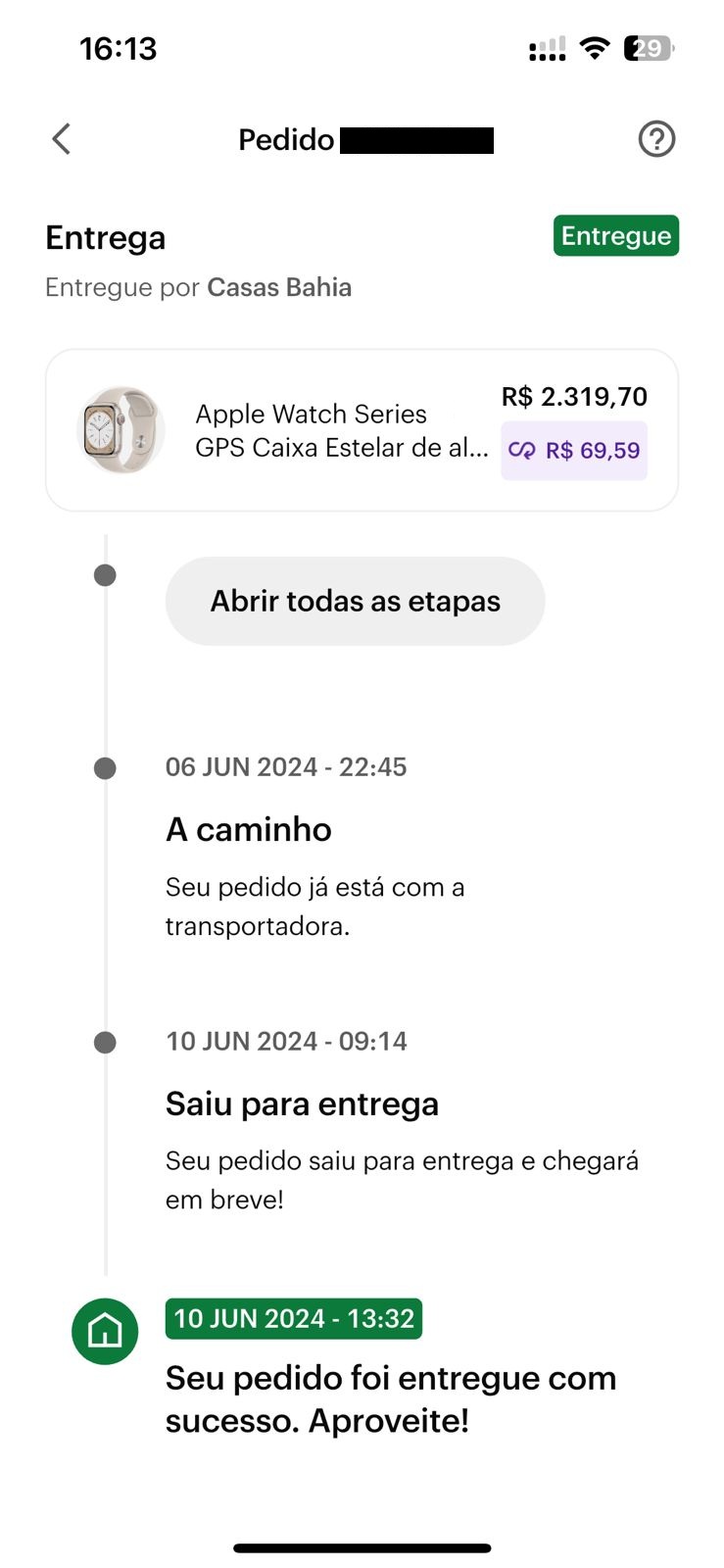

Não foi um caso isolado; dias antes eu havia comprado um modelo mais simples no Marketplace do Nubank por R$2.139,70, já descontados o Cashback de 1% e mais 3% de desconto extra na promoção à época.

O preço médio, na época, era pouco menos de R$4.000,00.

10 curtidas

Esses ecosistemas é um caminho sem volta.

A principio eu tinha alguma resistência mas quando começei a perceber que em muitos casos as condições saiam muito melhor em termos de beneficios (descontos, cashback…), me adaptei a essa inovação e hoje não faço uma compra sem antes pesquisar / orçar no Marketplace do Nubank e também de outras Instituições.

11 curtidas

Uso o método 50/30/20, mas não entrei pela trend.

Ah minha agora são ao contrário, mais humor agora kkkkkkkkkkkkkk

Vou deixar um spoiler ![]()

https://www.instagram.com/p/DKhdaeqtiku/?utm_source=ig_web_copy_link&igsh=MzRlODBiNWFlZA==

Vou deixar um extra aqui

https://www.instagram.com/p/DLpkLcKsKcp/?utm_source=ig_web_copy_link

Sim, tem que partir da gente, não é fácil mas necessário.

10 curtidas

Fato!

Há alguns anos uma jovem que trabalhava comigo, reclamava que, embora tivesse uma remuneração satisfatória, não conseguia guardar nenhum centavo do que ganhava.

…

Ela então pediu que eu a ajudasse a encontrar o gargalo…

…

Não foi muito difícil, como ela tinha por opção a alimentação vegana, perguntei como preparava os alimentos e, descobri que ela não preparava(!); no almoço ela comprava o marmitex pronto todos os dias!

…

O cuidado com a saúde é elementar, mas sem deixar de lado a questão financeira.

Um tempo depois ela passou a preparar a própria alimentação e o cenário financeiro mudou completamente.

…

Isso é muito comum com a maioria das pessoas, independente da opção alimentar.

Um lanchinho hoje, uma pizza amanhã, um “japa” no final de semana, etc.

Não significa que temos de nos privar desses pequenos prazeres alimentares, mas fazê-los de forma comedida.

…

O mesmo vale para bens de consumo.

11 curtidas

Sim, Luiz, dá até pra encontrar uma boa oferta atrelada ao banco. A minha reclamação não é sobre existir um marketplace da nubank. A minha reclamação é sobre ele estar embutido no APP do banco com notificações sobre produtos quando eu abro o aplicativo.

Você tem que concordar comigo que ofertar pra quem não está procurando um produto é um péssimo recurso pra quem quer poupar dinheiro. Como diria o Julius, se você não comprar o desconto é maior. Não é porque um relógio custa R$10.000,00 e está sendo vendido a R$1.000,00 que eu vou querer comprar. E se eu quisesse, eu entraria em uma lista de ofertas ou coisa parecida, não acessando o meu banco.

O problema aqui é embutir ofertas dentro de um aplicativo que não é uma loja.

3 curtidas

Exato Manuel.

Você não faz uma compra sem pesquisar antes no marketplace.

Mas isso é sensivelmente diferente de o app ficar te oferecendo produtos os quais você não tem interesse quando você entra no aplicativo pra consultar o seu saldo, por exemplo.

3 curtidas

Entendo.

Penso que esse nível de marketing mais agressivo talvez deva ser repensado, derrepente com uma opção ao próprio cliente para desabilitar ou algo parecido … quando você sente que a abordagem está muito invasiva, de fato não é legal.

7 curtidas