Um barra de chocolate na Cacau Show

Um Hambúrguer com fritas na Burger King

Etc..

Um barra de chocolate na Cacau Show

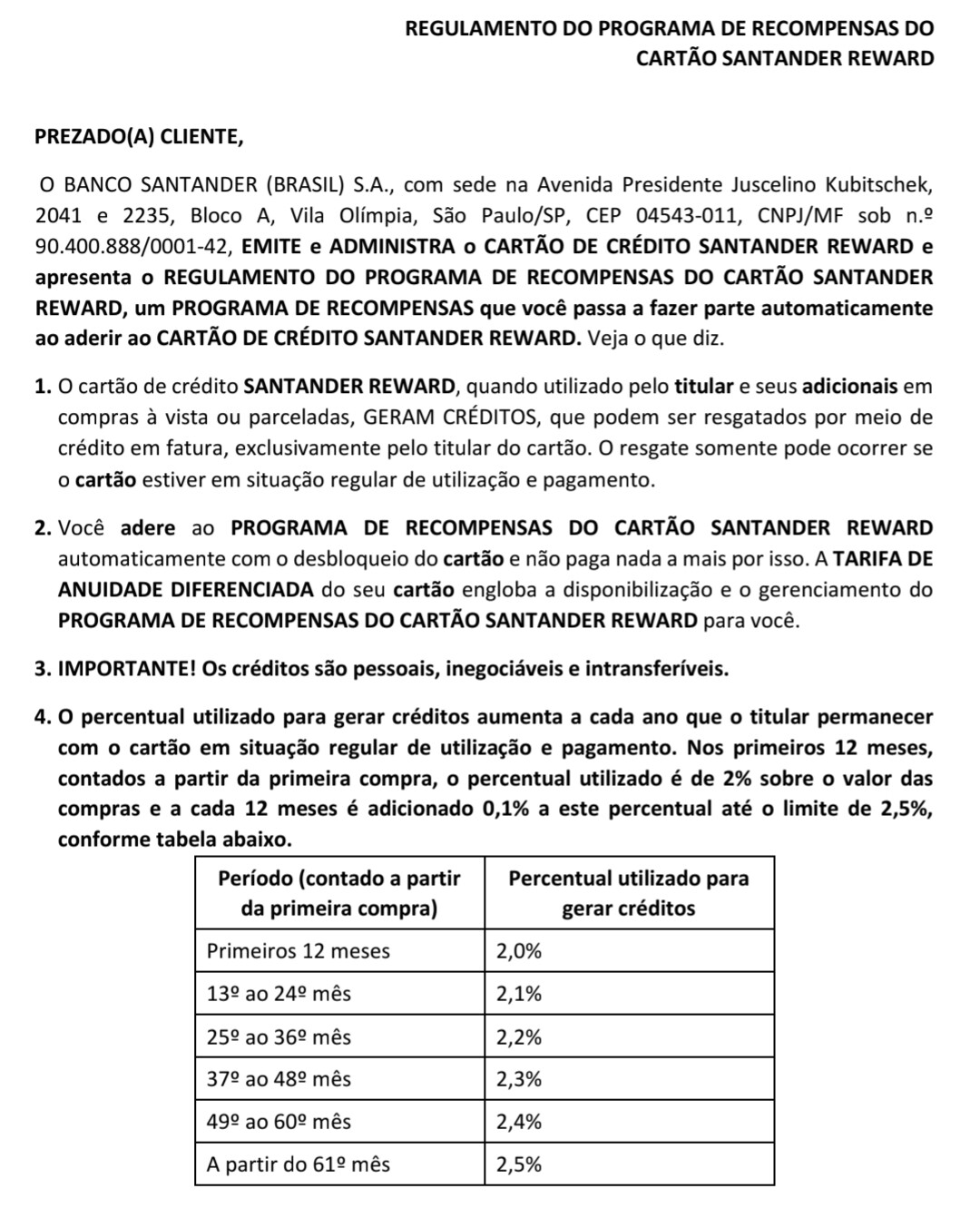

Um Hambúrguer com fritas na Burger King

Etc..

Alguém sabe me dizer qual é o spread cobrado pelo Ultravioleta com a isenção do IOF no crédito internacional?

Estou vivendo no exterior e o cartão global com isenção de spread não me atende diante da própria “concorrente/parceira” Wise cobrando 1,1% de Iof + 0,7% de spread. Enquanto o cartão global me cobra 3,5% de Iof, isento de spread.

Sinto que o Nubank está perdendo a transparência nas informações.

Com estas mudanças compras em outras moedas no crédito tem Spread de 3,5%, e IOF de 3,38%, mas este último volta pra vc em até 7 dias . Ou seja, é o contrário do que a conta global oferece. Mas como o cartão oferece 1,25% de cashback, no final o custo total de taxas fica em 2,25%.

Na Wise este custo de IOF q vc informou de 1,1% é só para investimentos. Já para gastar no cartão é padrão, 3,5% tbm, o governo que define, então lá é 3,5% + 0,7%. Ou seja, tem 4,02% de taxa

Achei muito estranho essa questão do Nubank zerar o IOF invés do Spread deles. Acho que foi tudo planejado, pois o valor da taxa de IOF é definido pelo governo, daí se o governo baixar o IOF, vai dar na mesma pra eles, eles ainda continuam ganhando os 3,5% do spread deles. Bem espertos. Tudo estratégico.

Eu preferia Spread de volta invés de IOF por causa disso

Onde estão essas informações? Há algum regulamento disponível? Nem sabia que o retorno do IOF seria após 7 dias.

Não, meu cartão do Inter expirou faz 1 ano e não me mandaram um novo (também nunca pedi um novo porque nem usava mesmo).

Uso apenas cartões de outros bancos ou pix junto com o cashback do Inter.

Também recebo no BB.

Mas essas isenções sem critério definido no BB (atualmente os critérios são fatura mensal ou investimentos) acabam de uma hora pra outra, depende da boa-vontade do gerente.

Justamente por isso que fiquei um bom tempo sem cartão premium do BB. Tinha um platinum que todo ano pedia para o gerente isentar, mas na primeira vez que ele negou (disse que eu gastava pouco) pedi para cancelar.

Se estiver falando sobre um desconto lá de R$ 20,00 tem que gastar 1.000 NCNs

1.000 NCN = R$ 5.000,00

Seria o equivalente a um cashback de 0,4%, mas sem a liberdade de resgate e limitado as pouquíssimas ofertas.

Eu não curti não!

Mas acredito que há espaço pra esse programa melhorar, se não encerrarem a versão 2.0

De qualquer forma para o UV é indiferente da forma que está hoje.

Mas até o dia 20/08 o Nubank nunca falou que os 200% do CDI era temporário.

Bom, também nunca falou que o cashback iria subir de 1% para 1,25%.

Então é ver o copo meio vazio ou meio cheio kkk

É simples. Eu quando era estudante baixa renda ganhava pelo Santander universitário cashback de 2,5% direto na fatura, mastercard gold reward. Não era alta renda. 2009.

Ou seja, se fosse uns 2,5% cashback, NINGUÉM estaria reclamando. 1,25% compete com cartões gratuitos de banco baixa renda. Aí levaria 8 anos pro CDI 200% vencer com apenas 1% cashback.

O meu faz +3 anos que não aumenta o limite.

Não sei se já foi perguntado aqui, mas após essa mudança do ultravioleta, compensa mais em viagens internacionais, utilizar o cartão sem iof do ultravioleta ou o de débito da conta global?

E da mesma forma o banco acabou e migrou para outro cartão Unique (Até 1,2% de cashback em todas as compras no crédito com acúmulo até R$ 500 por fatura e resgate automático no fechamento da fatura.) Da mesma forma tinham outros cartões com benefícios altos que foram mudando com o tempo, o PDA mesmo. Enfim, essas mudanças fazem parte.

Eu acredito que o da conta global valha mais a pena, até mesmo pela previsibilidade de quanto você irá pagar, já que o dólar que vão usar no cartão ultravioleta é o turismo, de acordo com a tabela da mastercard, tende a ser uma cotação bem pior que a usada no cartão global, que utiliza o dólar comercial.

Daí eles reajustam isso. De R$ 1 = 33 para R$ 1 = 20. E 0,125 * 18 = 2,25 Esquece que essa fintech vai dar graça a “correntistas”. Vai não. Se o dólar chegar a R$ 10 (nesse seu caso hipotético) vão reajustar.

Pode até ser. Mas no antigo UV passou +3 anos sem atualizar a questão dos pontos Smiles de 1 real para 30. Enquanto o dólar continuava subindo e outros cartões que os pontos eram por dólar continuavam na mesma. Pq no Nu a medida que o dólar sobe ganhamos mais pontos em gastos por dólar (tanto no antigo UV, quanto no novo UV). E em outros cartões que os pontos são por dólar, a medida que o dólar sobe você recebe menos pontos, e eles não atualizam para ficar equivalente.

Porque o Nubank é imprevisível. Podem tirar amanhã ou daqui um ano. Até mesmo nunca tirar, pois é imprevisível.

Mesmo que existisse essa possibilidade remota de retirar algum benefício, com certeza existiria um período de adaptação, como ocorreu com o rendimento que tem data e ainda assim qualquer banco tá sujeito a alteração, até porque o mesmo benefício que tem hoje pode ser reavaliado daqui 1 ano de acordo com o perfil da maioria dos clientes que pode mudar.

Qualquer instituição é imprevisível se pensar por esse lado, a não ser que trabalhe na área dentro da instituição, você não saberia o que X ou Y banco tem no radar para os próximos dias, meses ou anos, só se quiserem que você saiba.

Acima de ultravioleta tem o que ? Raios Gamma?

Não tem. Do ponto de vista físico, tudo acima do violeta, é ultravioleta, acima do violeta. E tudo que é UV é cancerígeno. Depende do tempo com UV e da potência.

Enxergamos entre vermelho e violeta. Abaixo do vermelho é infravermelho. O mínimo que vemos é vermelho e o máximo violeta. Isso acontece porque os olhos foram desenvolvidos ainda quando os animais eram peixes, e a água filtra abaixo do vermelho e acima do violeta, logo, seria impossível enxergar algo que não penetra a a água, quando olhos foram desenvolvidos.

Pra mim, roxo e violeta é a mesma coisa. ![]()