Teu cálculo está equivocado, não?

2 curtidas

Cenário 1: Antigo Ultravioleta

-

Cashback: 1% sobre o valor gasto.

-

Rendimento: O valor do cashback rende 200% do CDI, ou seja, 29% ao ano (14,50% x 200%).

Vamos supor um gasto mensal de R$ 5.000,00.

-

Cashback acumulado em um ano (sem rendimento): R$ 5.000,00 x 12 meses = R$ 60.000,00. Cashback de 1% = R$ 600,00.

-

Rendimento sobre o cashback:

-

Esse cálculo pode ser complexo, pois o rendimento incide sobre o valor que vai sendo acumulado mês a mês. Para simplificar, vamos considerar que o valor total de R$ 600,00 rendesse por um período médio de 6 meses.

-

Rendimento anual: R$ 600,00 x 29% = R$ 174,00.

-

Rendimento médio: R$ 174,00 / 2 = R$ 87,00 (aproximadamente).

-

-

Valor total após um ano: R$ 600,00 + R$ 87,00 = R$ 687,00.

Cenário 2: Novo Ultravioleta

-

Cashback: 1,25% sobre o valor gasto.

-

Rendimento: O valor do cashback pode ser investido a 111% do CDI, ou seja, 16,095% ao ano (14,50% x 111%).

Vamos supor o mesmo gasto mensal de R$ 5.000,00.

-

Cashback acumulado em um ano (sem rendimento): R$ 5.000,00 x 12 meses = R$ 60.000,00. Cashback de 1,25% = R$ 750,00.

-

Rendimento sobre o cashback:

-

Usando a mesma lógica do cálculo simplificado, o valor total de R$ 750,00 rendesse por um período médio de 6 meses.

-

Rendimento anual: R$ 750,00 x 16,095% = R$ 120,71.

-

Rendimento médio: R$ 120,71 / 2 = R$ 60,35 (aproximadamente).

-

-

Valor total após um ano: R$ 750,00 + R$ 60,35 = R$ 810,35.

Conclusão

Mesmo com o CDI mais alto, o Cenário 2 (o novo Ultravioleta) continua sendo o mais vantajoso.

-

Cenário 1 (Antigo): Total de R$ 687,00 após um ano.

-

Cenário 2 (Novo): Total de R$ 810,35 após um ano.

8 curtidas

Cenário 1: Antigo Ultravioleta

-

Cashback: 1% sobre o valor gasto.

-

Rendimento: O valor do cashback rende 200% do CDI, ou seja, 29% ao ano (14,50% x 200%).

Vamos supor um gasto mensal de R$ 5.000,00.

-

Cashback acumulado em um ano (sem rendimento): R$ 5.000,00 x 12 meses = R$ 60.000,00. Cashback de 1% = R$ 600,00.

-

Rendimento sobre o cashback:

-

Esse cálculo pode ser complexo, pois o rendimento incide sobre o valor que vai sendo acumulado mês a mês. Para simplificar, vamos considerar que o valor total de R$ 600,00 rendesse por um período médio de 6 meses.

-

Rendimento anual: R$ 600,00 x 29% = R$ 174,00.

-

Rendimento médio: R$ 174,00 / 2 = R$ 87,00 (aproximadamente).

-

-

Valor total após um ano: R$ 600,00 + R$ 87,00 = R$ 687,00.

Cenário 2: Novo Ultravioleta

-

Cashback: 1,25% sobre o valor gasto.

-

Rendimento: O valor do cashback pode ser investido a 111% do CDI, ou seja, 16,095% ao ano (14,50% x 111%).

Vamos supor o mesmo gasto mensal de R$ 5.000,00.

-

Cashback acumulado em um ano (sem rendimento): R$ 5.000,00 x 12 meses = R$ 60.000,00. Cashback de 1,25% = R$ 750,00.

-

Rendimento sobre o cashback:

-

Usando a mesma lógica do cálculo simplificado, o valor total de R$ 750,00 rendesse por um período médio de 6 meses.

-

Rendimento anual: R$ 750,00 x 16,095% = R$ 120,71.

-

Rendimento médio: R$ 120,71 / 2 = R$ 60,35 (aproximadamente).

-

-

Valor total após um ano: R$ 750,00 + R$ 60,35 = R$ 810,35.

Conclusão

Mesmo com o CDI mais alto, o Cenário 2 (o novo Ultravioleta) continua sendo o mais vantajoso.

-

Cenário 1 (Antigo): Total de R$ 687,00 após um ano.

-

Cenário 2 (Hipotético): Total de R$ 810,35 após um ano.

13 curtidas

Título totalmente tendencioso. Por que é mais vantajoso pra quem é apressado e não tem noção da maravilha que juros compostos podem fazer no médio - longo prazo. Só se for isso e deixou de acrescentar no título. Simula aí com 8 anos pra gente ver um negócio.

8 curtidas

Não. Depende de cada um. Para novatos ou o pessoal que tinha pouco valor acumulado no cashback, os juros compostos nos primeiros 3 anos com o modelo anterior realmente perde para este cashback de 1,25%. Mas depois disso o cenário muda. Os 200% realmente já estava fazendo efeito, era um valor líquido sem impostos, sem precisar reinvestir, sem limitações. Era vindo de uma renda à parte.

Se eu quisesse investir em CDB de 110 e etc a gente já podia sem considerar esses valores vindos do cashback.

Esta comparação sua não é uma verdade absoluta, pois depende da situação de cada um. Ainda mais depois que o Nubank converteu os Nucoins em cashback e eu já estava tirando 400 reais POR MÊS.

Vou conseguir isso onde com menos de 18mil? Com este novo cashback q não

E outra, não sei pq o pessoal fica falando que não é sustentável para empresa. Como se eles não ganhassem muito mais por cada transação no cartão dos clientes, como se não usassem este dinheiro para fazer empréstimos e ganhar muito mais que a selic, como se tivessem saindo algo do bolso deles. A própria diretora deles disse que acabou com isso porque quer que o cliente gaste, só por isso. E poucos iriam ficar + de 10 anos guardando. Com este rendimento de 400 q eu estava tendo eu já começaria a tirar logo um valor por mês. Só nos primeiros anos que não valia.

4 curtidas

Só temos que entender uma coisa, o 200% CDI é o sonho… porém não sustentável para empresa. Projetar para 30 anos é fácil, porém, não viável. No sonho é fácil né? kkk

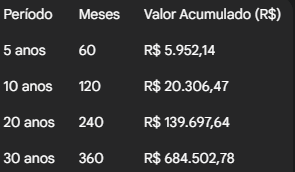

Cenário 1: Antigo Ultravioleta

Cenário 2: Novo Ultravioleta

Cenários se igualam em:

- Com 9 anos e 7 meses:

-

Cenário 1: R$ 33.344,05

-

Cenário 2: R$ 33.565,99

-

- Com 9 anos e 8 meses:

-

Cenário 1: R$ 34.205,86

-

Cenário 2: R$ 34.195,02

-

2 curtidas

Podiam diminuir a taxa do meu empréstimo imobiliário pra 0% também

4 curtidas

Acontece que dessa forma é um CDB e o banco emissor consegue usar esse dinheiro pra fazer empréstimos. Ele também vai lucrar em cima desse dinheiro. Diferente de quando era cashback que era um sistema de pontos que virava dinheiro apenas quando transferia pra conta.

4 curtidas

Exatamente

2 curtidas

9 curtidas

Nem a inflação, nem a logomarca ![]()

17 curtidas

O seu limite e o e-mail do Nubank que continuam os mesmos ![]()

9 curtidas

Pessoal acha 200% CDI alto é porque não conheceu poupança em 1993.

Em 1993 a inflação mensal, não anual, mensal, era de 5% e a poupança pagava 30% ao mês, mensal.

Meus pais ganhavam 250% ano líquido descontando inflação e IR. Era bizarro. Era normal as pessoas venderem suas casas e carros e jogar tudo na poupança.

30% mês por 10 anos nem Bitcoin faz. Fatos. 1984-1994.

6 curtidas

Mas a confiança era bem baixa por conta do confisco em 1990. As pessoas tinham trauma de poupança.

7 curtidas

A taxa Over Selic 60% ao mês…

CDB 40% mês….

Poupança sempre atrás…

3 curtidas

Era mais alto ainda. Boatos, boatos que na época no último mês antes de congelar o governo manipulou e subiu o rendimento da poupança para 40% no mês para ninguém tirar, porque já tinha boatos que a bolha ia estourar, mas era papo de maluco pra época. Jornal dava risada de quem falava que governo ia confiscar. Foi num sábado. Na sexta feira tinha médicos e advogados sacando nos bancos.

2 curtidas

A poupança só voltou a ter um pouco de credibilidade em 1994 com o Plano Real

1 curtida

Isso não faz o menor sentido, a selic não vai ficar a 15% por 30 anos sem mudanças, deve cair bastante ensse período

4 curtidas