posso mexer no rendimento da caixinha sem prejudicar a O IR REGRESSIVO?

7 curtidas

Boa noite,

Cada depósito que você faz, vai ser um depósito novo que vai iniciar com o IR em 22,5%, cada aporte fica separado. Cada saque que você faz, vai descontar o IR do depósito que resulta em menos imposto recolhido.

11 curtidas

Bem-vindo de volta @Harry3 ![]()

Como o Dieguito disse acima, se você tirar o dinheiro antes de 2 anos afetará sim o seu imposto de renda regressivo. ![]()

9 curtidas

Obrigado por responder! Pensava que tipo se eu tivesse 5 mil na caixa e conseguisse não mexer nesse valor, só tirar os dividendos, não afetaria. mas entendi!

7 curtidas

Obrigado por responder!

7 curtidas

Obrigado por responder! tmj

7 curtidas

Normalmente, 90% das vezes, Nubank vai resgatar o depósito mais novo, e não o mais antigo.

Sim, é contra intuitivo. Até se ainda for deposito dos primeiros 30 dias que paga IOF, Nubank tende a resgatar o mais novo primeiro, mesmo com IR maior e até IOF em alguns casos.

Por que? Porque Nubank vai resgatar o que der menor imposto total e imposto é sobre rendimento apenas. E depósitos mais novos rendeu menos, porque está a menor tempo. O imposto de 22,5% de um depósito novo é menor em reais brutos do que um rendimento de 15% IR porque já está a 2 anos rendendo e valor bruto será maior.

Sim, investir é contra intuitivo. Precisa fazer contas.

Claro, existe exceções, se o depósito antigo era apenas 10 reais e depósito novo é 1 milhão de reais, o novo depósito vai gerar mais renda e mais imposto porque montante é maior neste caso, Nubank vai resgatar o antigo de 10 reais primeiro.

Em resumo, Nubank vai calcular quanto de IR total vai pagar em R$, e resgatar o que der menos R$ de imposto, e não olhar so alíquota se é 22,5% ou 15%.

7 curtidas

@Harry3 dá uma olhada no “Tesouro IPCA+ com Juros Semestrais” e no “Tesouro Prefixado com Juros Semestrais”. Nesses títulos, parte da rentabilidade é paga a cada seis meses.

Porém, esses títulos não são recomendados para quem está na fase de acumular dinheiro. São mais indicados para quem precisa de fluxo de caixa regular, para investidores que buscam uma renda periódica.

4 curtidas

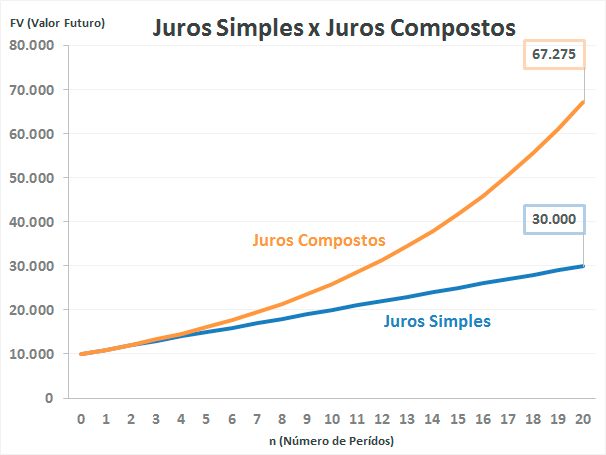

Não, o rendimento é somado e incorporado ao montante. Por isso com o tempo, juros compostos começa multiplicar os ganhos. Mas esse tipo de acúmulo só começa a ver mesmo depois de 5 anos, antes disso juros compostos fica próximo ao juros simples.

Dividendos costuma ser útil para quem já atingiu sua meta pessoal de montante investido. Se ainda não tem patrimônio que você julga adequado para sua realidade, dividendos só vai atrapalhar como falsa sensação de receber migalhas.

O meio termo dos 2 entre fase de acumulação e fase de viver de renda, seria o tesouro direto educa+ que vai te pagar todo montante dividido em 5 anos. Aposentadoria é mais o renda+ porque é 20 anos. Mas estes 2 produtos é para quem já possui um valor que faça sentido ser pago em 5 ou 20 anos. É o meio termo entre quem está investindo agora e de quem ainda não tem patrimônio para viver só de rendimento, porque FII requer uns 200k para começar a chegar num salário mínimo líquido.

1 curtida

Negativo colega. Os juros compostos agem todo o dia, desde o inicio da aplicação.

2 curtidas

Mas o feeling e a diferença só é notável a longo prazo.

Faça você mesmo, abra um gráfico Excel com Fórmula juros simples contra compostos, por ano, rendendo 10% ano.

Você só nota o descolamento depois de 5 anos.

1-3 anos: tudo mentira destes influencers essa tal de juros compostos e ganhar exponencial.

4-7 anos: notei diferença dos juros compostos, mas eu esperava mais.

8+ anos: É verdade mesmo, nem lembrava que eu não acreditava que o tempo é o melhor investimento.

Quem investe ganha na média 10% ano, não é banco que ganha com juros rotativos de 10% Dia. ![]()

![]()

![]()

1 curtida

Obrigado por responder! e pelo conselho vou dar uma olhada ![]()

3 curtidas